Índice aumenta para 82% entre consumidores das classes C, D e E; 68% dos poupadores guardam dinheiro na caderneta de poupança, que tem baixa remuneração e, 51% dos que têm reserva sacaram parte desses recursos |

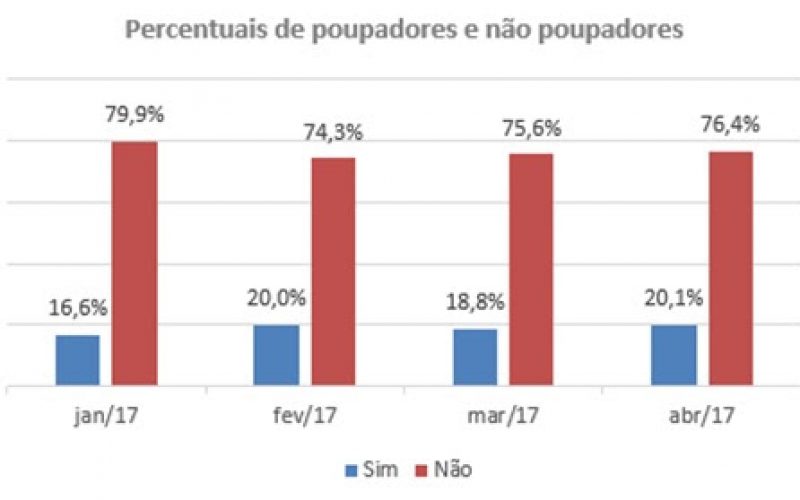

| Com a perda do poder compra e o desemprego elevado, o brasileiro não está conseguindo guardar dinheiro para realizar um sonho de consumo, se preparar para a aposentadoria ou até mesmo para lidar com imprevistos. Dados do Serviço de Proteção ao Crédito (SPC Brasil) e da Confederação Nacional de Dirigentes Lojistas (CNDL) revelam que 76% dos consumidores brasileiros não conseguiram guardar nenhuma parte de seus rendimentos no último mês de abril. Apenas 20% dos entrevistados foram capazes de poupar ao menos parte do salário. O baixo número de poupadores tem se mantido estável desde janeiro deste ano, mês de início da série histórica.

A abertura do indicador por faixa de renda revela que é nas classes C, D e E em que o problema surge com mais força. Oito em cada dez (82%) pessoas que se enquadram nessa faixa de rendimento não conseguiram poupar dinheiro. Já nas classes A e B, o percentual de não-poupadores cai para 57% da amostra. Entre os brasileiros que não pouparam nenhum centavo, 47% justificam receber um salário muito baixo, o que inviabiliza ter sobras no fim do mês. Outros 17% disseram não ter tido ganho de renda e 15% foram surpreendidos por algum imprevisto financeiro. Há ainda 9% de consumidores que admitiram ter perdido o controle sobre os próprios gastos, fato que impossibilitou fechar o mês com as contas no azul. No total, 64% dos brasileiros não possuem qualquer tipo de reserva financeira – percentual que cai para 39% entre as pessoas das classes A e B -, e dentre aqueles que têm algum recurso guardado (33,3%), mais da metade (51%) fizeram uso recentemente dos recursos poupados. Os principais motivos foram o pagamento de despesas do dia a dia (14%), imprevistos (12%) e pagamento de dívidas (10%). A economista-chefe do SPC Brasil, Marcela Kawauti, alerta que o hábito de poupar é mais importante do que o valor que se guarda mensalmente, pois com o passar do tempo, essa quantia pode ir aumentando gradativamente. “Quando falta o básico, é difícil falar em reserva financeira. Nesses casos, ainda que não seja possível poupar com frequência, vale o esforço de poupar ao menos parte de rendas extras e eventuais. Os aportes não precisam ser altos, e de pouco em pouco, esse consumidor pode constituir um colchão para pelo menos lidar com imprevistos. O grande desafio é manter a disciplina e só sacar esse dinheiro em caso de extrema necessidade”, orienta a economista. 38% dos poupadores guardam dinheiro para lidar com situações de imprevisto; Mesmo entre quem poupa, maioria recorre a aplicações de baixa rentabilidade A pesquisa mostra que dentre os brasileiros que possuem alguma reserva financeira, o objetivo principal é se proteger contra situações imprevistas e não necessariamente realizar um sonho ou fazer compras. No total, 38% dessas pessoas pouparam parte de suas rendas para se prevenir contra doenças ou imprevistos em casa, 30% para garantir um futuro melhor para seus familiares e outros 30% para enfrentar uma possível demissão. Somente a partir do quarto lugar no ranking de citações é que aparecem opções relacionadas a consumo, como realizar um sonho de compra (22%), fazer uma viagem (20%), bancar os estudos (17%) e comprar ou quitar a aquisição da casa, ambos com 16% de menções. Considerando o destino dos rendimentos, a maioria (68%) dos poupadores escolheu um tipo de aplicação de baixa remuneração, como a caderneta de poupança. Em segundo lugar, 18% dos entrevistados decidiram manter o dinheiro guardado na própria casa, opção não recomendada por questões de segurança e por não render juros. Em seguida aparecem opções mais sofisticadas de aplicações, como os fundos de investimento (8%), a Previdência Privada (8%), o CDB (6%) e o Tesouro Direto (5%). Para os especialistas do SPC Brasil, a preferência majoritária pela poupança ou por guardar dinheiro na própria casa demonstra que mesmo entre aqueles que guardam dinheiro, há falta de conhecimento e cuidado em buscar aplicações mais rentáveis e adequadas para cada tipo de objetivo financeiro. “Contar com uma reserva financeira é uma forma de garantia contra imprevistos, além de servir de meio para a realização de planos de consumo, que são naturais das pessoas, independentemente da sua renda. O consumidor que, nesses casos, não conta com recursos próprios, acaba recorrendo a empréstimos, que podem cobrar juros elevados, incentivando o endividamento e, consequentemente a inadimplência”, afirma o educador financeiro do portal ‘Meu Bolso Feliz‘, José Vignoli. Metodologia O objetivo da sondagem é acompanhar, mês a mês, a formação de reserva financeira do brasileiro, destacando a quantidade daqueles que tiveram condições de poupar ao longo dos meses. O indicador abrange 12 capitais das cinco regiões brasileiras: São Paulo, Rio de Janeiro, Belo Horizonte, Porto Alegre, Curitiba, Recife, Salvador, Fortaleza, Brasília, Goiânia, Manaus e Belém. Juntas, essas cidades somam aproximadamente 80% da população residente nas capitais. A amostra, de 800 casos, foi composta por pessoas com idade superior ou igual a 18 anos, de ambos os sexos e de todas as classes sociais. A margem de erro é de 3,5 pontos percentuais a uma margem de confiança de 95%. Baixe a análise do Indicador de Reserva Financeira no link: Faça uma simulação de investimentos e descubra o mais adequado para o seu perfilhttp://meubolsofeliz.com.br/simulador-de-investimentos/ |